Агентское вознаграждение в таможенной стоимости товаров

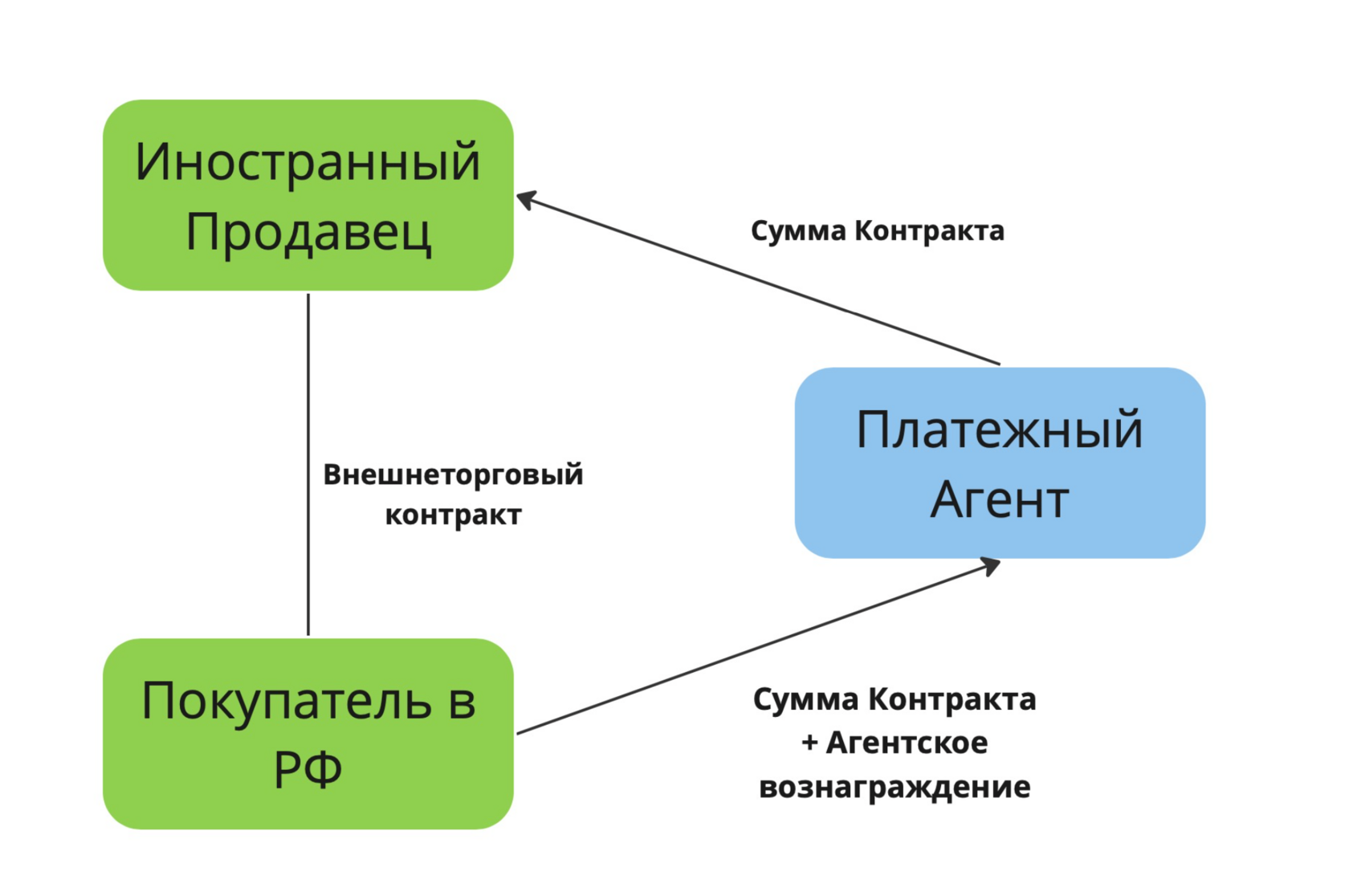

Одной из самых актуальных проблем для импортеров остается вопрос оплаты за ввозимые товары: в условиях санкционного давления иностранные банки все чаще отказываются принимать платежи от российских банков. Для решения трудностей с проведением платежей за рубеж российские компании все чаще обращаются к услугам посредников (платежных агентов), а за оказанные услуги уплачивают посредникам соответствующее вознаграждение.

Основными нормативными актами, регулирующими вопрос включения агентского вознаграждения в таможенную стоимость выступают:

- Таможенный кодекс ЕАЭС (пункт 1 часть 1 статья 40 ТК ЕАЭС);

- Решение Коллегии ЕЭК от 15.07.2014 № 112 "Об утверждении положения о добавлении вознаграждения посредникам (агентам) и вознаграждения брокерам к цене, фактически уплаченной или подлежащей уплате за ввозимые товары"

- Решение Коллегии ЕЭК от 22.09.2015 № 118 "Об утверждении Правил учета процентных платежей при определении таможенной стоимости товаров";

- Решение Коллегии ЕЭК от 20.12.2012 № 283 "О применении метода определения таможенной стоимости товаров по стоимости сделки с ввозимыми товарами (метод 1)".

ТК ЕАЭС в п. 3 ст. 39 содержит определение цены, фактически уплаченной или подлежащей уплате за ввозимые товары (далее – «ЦФУ»), под которой понимается общая сумма всех платежей за эти товары, осуществленных или подлежащих осуществлению покупателем непосредственно продавцу или иному лицу в пользу продавца. При этом платежи могут быть осуществлены прямо или косвенно в любой форме, не запрещенной законодательством государств-членов ЕАЭС.

Во всех случаях к ЦФУ, согласно пп. 1а п. 1 ст. 40 ТК ЕАЭС, добавляются дополнительные начисления в виде расходов в размере, в котором они осуществлены или подлежат осуществлению покупателем и к которым относятся вознаграждение посредникам (агентам) и вознаграждение брокерам, за исключением вознаграждения за закупку, уплачиваемого покупателем своему посреднику (агенту) за оказание по его представлению за пределами таможенной территории ЕАЭС услуг, связанных с покупкой ввозимых товаров.

Во всех случаях к ЦФУ, согласно пп. 1а п. 1 ст. 40 ТК ЕАЭС, добавляются дополнительные начисления в виде расходов в размере, в котором они осуществлены или подлежат осуществлению покупателем и к которым относятся вознаграждение посредникам (агентам) и вознаграждение брокерам, за исключением вознаграждения за закупку, уплачиваемого покупателем своему посреднику (агенту) за оказание по его представлению за пределами таможенной территории ЕАЭС услуг, связанных с покупкой ввозимых товаров.

Определение того, в чьих интересах действовал посредник, на практике вызывает много сложностей, и возникающая неопределенность толкуется, как правило, не в пользу участников ВЭД.

Для ответа на вопрос, включать или не включать суммы агентского вознаграждения в таможенную стоимость, необходимо определить:

• от чьего имени действует посредник (агент);

• кто оплачивает услуги посредника (агента);

• являются ли спорные суммы вознаграждением «за закупку».

Для ответа на вопрос, включать или не включать суммы агентского вознаграждения в таможенную стоимость, необходимо определить:

• от чьего имени действует посредник (агент);

• кто оплачивает услуги посредника (агента);

• являются ли спорные суммы вознаграждением «за закупку».

В Положении о добавлении вознаграждения посредникам (агентам) и вознаграждения брокерам к цене, фактически уплаченной или подлежащей уплате за ввозимые товары, утвержденном Решением Коллегии ЕЭК от 15.07.2014 No 112 (далее – «Положение») содержатся некоторые ответы на вышеуказанные вопросы.

Так, необходимо последовательно оценить содержание п.п. 3, 4, 7 и 8 Положения, комплексный анализ которых позволит выделить следующие характеристики посредника (агента) по закупке:

Так, необходимо последовательно оценить содержание п.п. 3, 4, 7 и 8 Положения, комплексный анализ которых позволит выделить следующие характеристики посредника (агента) по закупке:

- посредник (агент) действует в интересах российского покупателя;

- функции посредника (агента) зафиксированы в посредническом договоре (договоре оказания услуг, заключенном между покупателем и посредником (агентом)) и во внешнеэкономическом договоре. Последнее важно также с точки зрения валютного контроля (подтверждение оплаты за импортированный товар);

- полномочия посредника (агента) заключаются, в том числе, в определении: количества покупаемых товаров, конкретных продавцов, цены товаров, ассортимента и качества товаров, способа и времени их отгрузки;

- выполнение посреднических услуг подтверждается актами приема-передачи товаров, договорами между посредником (агентом) и третьими лицами, корреспонденцией (перепиской посредника (агента)) с покупателем или с третьими лицами);

- покупатель контролирует действия посредника (агента) и предоставляет ему необходимые денежные средства до возникновения обязательств по оплате товаровпродавцу.

Таким образом, функции платежного агента обычно связаны исключительно с техническим обеспечением перечисления оплаты продавцу товаров, в связи с чем платежный агент, как правило, не может рассматриваться в качестве посредника по смыслу Положения.

Минфин России в Письме №27-01-21/106988 от 01.11.2024 отметил главное условие, которое должно всегда анализироваться при определении таможенной стоимости в подобных ситуациях: необходимо определить, входит ли договор с платежным агентом в совокупность договоров, на основании которых осуществлялся ввоз товаров на таможенную территорию ЕАЭС.

В указанном Письме Минфином также было рассмотрено два случая, в которых возникал вопрос о включении агентского вознаграждения в таможенную стоимость.

- В первой ситуации, в которой товары приобретаются на основании контракта, а заключение договора с агентом обусловлено невозможностью перечисления оплаты напрямую продавцу (или иными трудностями), отсутствуют основания для включения агентского вознаграждения в состав ЦФУ.

- В то же время во второй типовой ситуации, когда без заключения договора с платежным агентом товары не могут быть вывезены на таможенную территорию ЕАЭС и заключение договора с агентом является требованием продавца, расходы платежного агента включаются в ЦФУ.

ФТС России ранее в Письме от 20.08.2024 не дала четкого ответа на вопрос включения агентского вознаграждения в таможенную стоимость, а лишь процитировав некоторые положения законодательства по сути указало, что решение о включении или невключении сумм вознаграждения принимается в каждом конкретном случае на основании анализа документов по сделке.

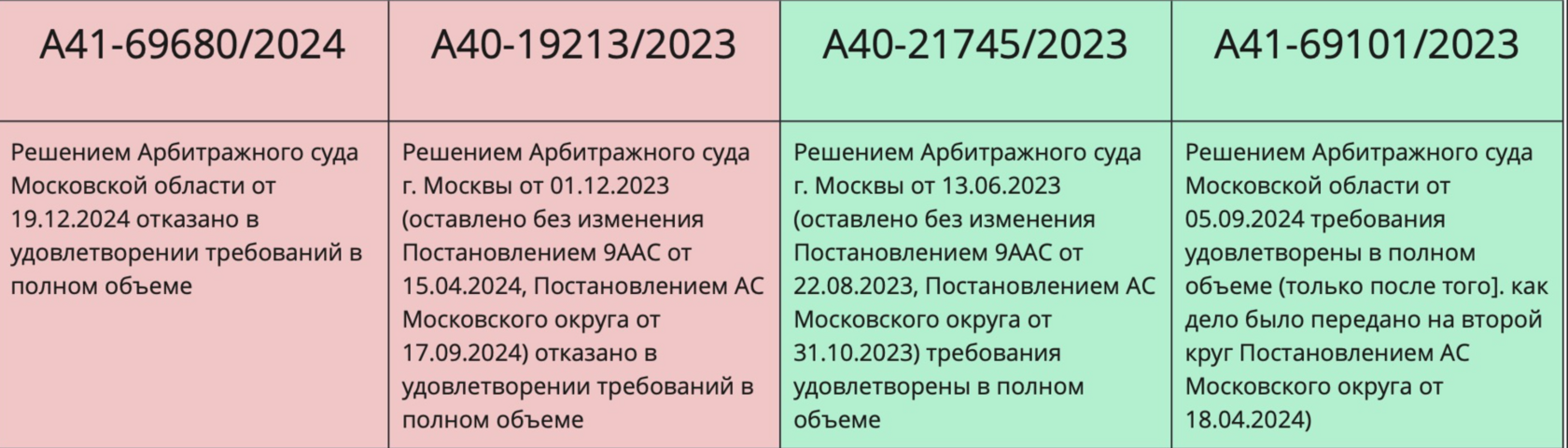

В судебной практике на сегодняшний день также нет единой позиции относительно рассматриваемого вопроса:

С учетом вышеприведенного анализа положений законодательства, позиций контролирующих органов и правоприменительной практики, можно прийти к следующим выводам:

- Если товары могут быть приобретены независимо от использования услуг платежного агента и со стороны продавца отсутствуют требования по заключению договора с платежным агентом, то в таком случае отсутствуют основания для включения расходов на вознаграждение платежному агенту в состав ЦФУ;

- Если товары, приобретаемые по внешнеэкономическому договору, не могут быть приобретены без договора с агентом (заключается исходя из требований продавца), то расходы на вознаграждение платежному агенту включаются в состав ЦФУ.

В условиях сложившейся неопределенности, мы рекомендуем учитывать следующие обстоятельства:

- импортерам необходимо фиксировать в договоре поставки или агентском соглашении положения, подробно описывающие (1) функции и роль платежного агента, (2) в чьих интересах действует платежный агент, (3) обстоятельства (обоснование необходимости) его привлечения к оплате за поставляемый товар, а также (4) влияние присутствия платежного агента на иные условия договора поставки;

- Оплаты, поступающие в адрес агента, должны однозначно соотноситься с конкретными поставками и инвойсами, если речь идёт о работе с платёжным (финансовым) агентом;

- В этой связи необходимо правильным образом оформить взаимоотношения с платежным агентом, а также контролировать факт взаимосвязи агента с продавцом или с лицом, которое с ним взаимосвязано.

Эксперты таможенной практики Customs Advisor имеют обширный опыт организации внешнеторговых операций и готовы провести анализ договоров и иных документов для целей подтверждения функций посредников (агентов) по оплате импортируемых товаров, а также помочь в сопровождении споров с таможенными органами как на этапе досудебного урегулирования, так и на этапе судебного разбирательства.